YMM Tasdik Raporu, Yeminli Mali Müşavirin vergi mevzuatı çerçevesinde yaptığı inceleme/denetim sonucunda; belirli bir beyanname, mali tablo, işlem veya haktan yararlanma şartlarının mevzuata uygunluğunu teyit eden, mükellefin vergisel işlemlerinin doğruluğunu onaylayan resmî nitelikte bir denetim raporudur. Belirli bir vergi konusuna (işlem, istisna, iade vb.) ilişkin olarak yaptığı incelemeyi, dayandığı belgeleri ve vardığı sonucu yazılı şekilde raporlayarak ilgili raporlama sistemine tabi biçimde elektronik ortamda idareye sunar. Mevzuatta belirtilen ve tasdike konu edilen tüm vergi uygulamaları bu raporlama sistemine dâhildir.

Vergi dairelerinin bu tür raporları istemesinin temel nedeni; iade, istisna/indirimlerin gibi kalemlerin doğru şekilde uygulanıp uygulanmadığını görmektir. İlgili kalemler doğru şekilde muhasebeleştirildiğinde vergi mükelleflerine ciddi avantaj sağlamaktadır. Ancak yanlış uygulama söz konusu olursa vergi kaybı riski doğurmaktadır. Bu yüzden idare, mevzuatta belirlenen finansal sınırların üstüne çıkılması halinde mali bilgilerin doğrulanmasını istemektedir.

Yeni Düzenleme

30 Aralık 2025 tarihli Resmî Gazetede yayımlanan Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği ile Yeminli Mali Müşavir (YMM) Tasdik Raporu ibrazı koşuluna bağlanan indirim ve istisnaların kapsamı genişletilmiş, ayrıca bazı vergi uygulamaları tasdik kapsamına alınmıştır.

Tasdikin amacı; mevzuat kapsamında beyannamelerinde yer verilen istisna, indirim ve uygulamalardan yararlanabilmeleri için defter kayıtlarına dayanak teşkil eden belgelerin, ilgili mevzuat hükümlerine uygun olarak düzenlenip düzenlenmediği ile gerçek durumu yansıtıp yansıtmadığının, hesaplamaların doğru beyan edilip edilmediğinin, istisna, indirim ve uygulamalara ilişkin belirtilen şartları sağlayıp sağlamadıklarının, hasılat veya kazançların ilgili mevzuatın öngördüğü biçimde ve sürede elde edilip edilmediğinin tespit edilerek istisna, indirim ve uygulama nedeniyle vergi dışı tutulan işlemlerin ve tutarların belirlenmesidir.

Yeni Düzenleme Kapsamı

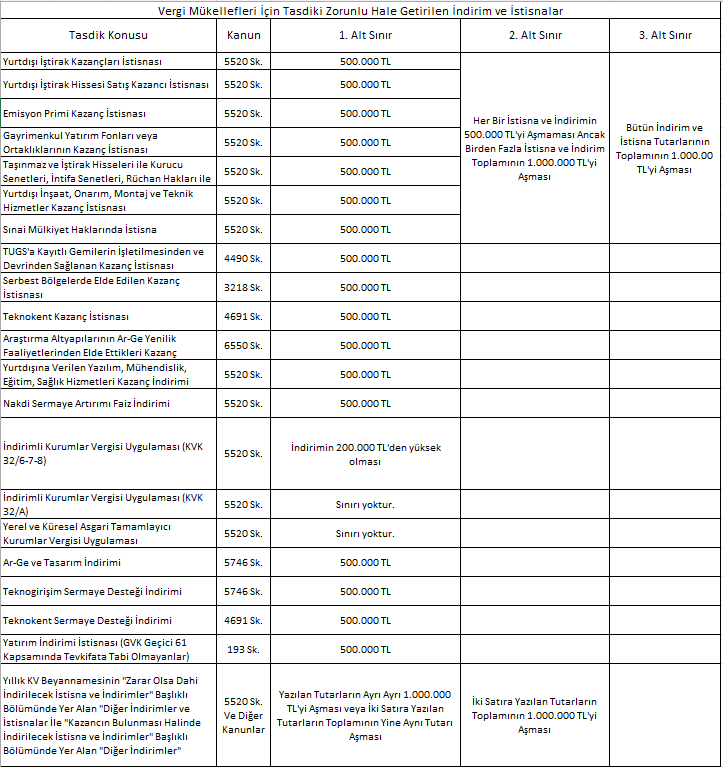

Tebliğ uyarınca YMM Tasdiki zorunlu indirim veya istisna türleri ile bu istisna ve indirimlerin alt sınırları aşağıdaki tabloda yer almaktadır.

Geçerlilik Tarihi ve Kapsam Şartları

Tebliğde yapılan düzenlemeye göre, hesap dönemi olarak takvim yılını kullanan kurumların, 2025 yılı ve izleyen hesap dönemlerine, özel hesap dönemine tabi olan kurumların ise 2025 takvim yılında başlayan özel hesap dönemi ve izleyen özel hesap dönemlerine uygulanmak üzere; verecekleri kurumlar vergisi beyannamesinin ilgili satırında beyan ettikleri indirim ve istisnalarla ilgili aşağıdaki sınırlar geçerlidir:

– Gelir/kurumlar vergisi beyannamesinde müstakil satırda yer alan herhangi bir istisna veya indirim kaleminin 500.000 TL’yi aşması halinde YMM tasdik raporu düzenlenmesi zorunlu hale getirilmiştir.

– Tek tek 500.000 TL aşılmamakla birlikte, birden fazla istisna ve indirim kaleminin toplamının 1.000.000 TL’yi aşması durumunda, söz konusu kalemlerin tamamı için YMM tasdik raporu aranacaktır.

– Beyannamede yer alan “Diğer İndirimler” ve/veya “Diğer İstisnalar” satırlarında tek tek ya da toplamda 1.000.000 TL tutarının aşılması halinde, uygulama kapsamı genişletilmektedir.

Bu koşulları sağlayan mükellefler için YMM tasdik raporu zorunlu hale getirilmiştir.

Ar-Ge Faaliyetleri Açısından

Teknopark bünyesinde faaliyet gösteren firmalar açısından, 4691 sayılı Kanun kapsamında yararlanılan kurumlar vergisi istisnası tutarlarına bağlı olarak YMM tasdik raporunun temin edilmesi gerekmektedir.

Teknoloji Merkezi (TEKMER) bünyesinde faaliyet gösteren veya kendi bünyesinde Ar-Ge Merkezi bulunan şirketler açısından, 5746 sayılı Kanun kapsamında yıllık yararlanılan Ar-Ge indirim tutarına bağlı olarak ilgili raporun temin edilmesi şartı bulunmaktadır.

Tasdik Raporları ve Rapor Gönderme Tarihi

Tasdik raporlarının ilgili hesap döneminin kurumlar vergisi beyannamesiyle birlikte veya bu beyannamenin verilme süresinin bitimini takip eden iki ay içerisinde, dijital vergi dairesi üzerinden elektronik ortamda gönderilmesi gerekmektedir.

Tam tasdik sözleşmesi düzenleyerek beyannamelerini tasdik ettiren kurumların, haklarında düzenlenecek tam tasdik raporlarının ayrı bir bölümünde söz konusu indirim, istisna veya uygulamalara ilişkin tebliğ ekindeki rapor dispozisyonunda yer alan hususlara yer verilmesi şartıyla, tasdik kapsamındaki işlemleri için ayrıca rapor ibraz etmelerine gerek bulunmamaktadır.

(Tam Tasdik Raporu: Şirketin belirli bir hesap döneminin (örneğin 2025 yılı) bütün olarak tasdik edilmesidir. Kurumlar vergisi beyannamesi, mali tabloları, vergi hesap-kayıtları, vergi matrahlarının mutabakatı gibi unsurların tamamının incelenmesi ele alınır.)

Tasdik Raporu Kapsamındaki İşlemlerin Tasdik Ettirilmemesinin Sonuçları

İlgili tasdik raporunun belirlenen süre içerisinde ibraz edilmemesi halinde mükellefin tasdike konu haktan yararlanamayacağı tebliğde belirtilmiştir.

Ayrıca ilgili raporun zamanında ibraz edilmemesi halinde, 213 sayılı Kanunda belirtilen özel usulsüzlük cezasına yönelik hüküm tatbik edilecektir.